- février 24, 2023

- 1910

TVA sur les produits du secteur agroalimentaire : généralisation du taux réduit de 5,5 %

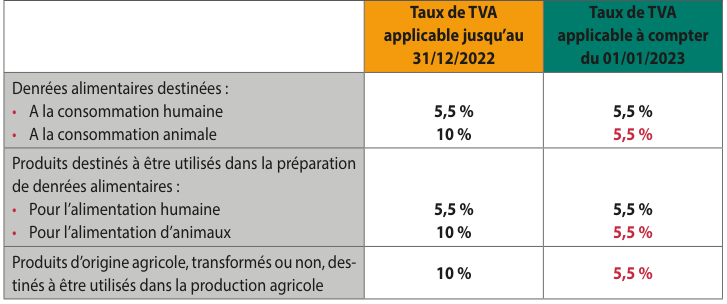

La loi de Finances pour 2023 a étendu l’application du taux réduit de 5,5 % en matière de TVA dans le secteur agroalimentaire.

A compter du 1er janvier 2023, le taux réduit de 5,5 % s’applique également sur les produits d’origine agricole destinés à la consommation d’animaux producteurs de denrées alimentaires pour la consommation humaine et aux produits d’origine agricole qui sont normalement destinés à etre utilisés dans la production agricole.

Voici un état des lieux de l’application du taux de 5,5 % dans le secteur agroalimentaire.

Règles en vigueur au 1e janvier 2023

Rappel

Depuis le 1er janvier 2022, le taux réduit de TVA à 5,5 % est applicable aux produits alimentaires destinés à l’alimentation humaine, peu importe le niveau de transformation du produit (produit brut ou produit transformé). Sont donc déjà soumises au taux réduit de 5,5 % les ventes d’animaux et de céréales dont la nature même les destine « principalement » à la consommation humaine.

Sauf contrat particulier pour un usage « détourné » tel le blé vendu par un contrat spécifique pour la production d’éthanol qui relève lui du taux de tva normal (20%), c’est le taux de TVA réduit (5.5 %) qui s’applique pour les usages présumés alimentaires du blé, au départ de l’exploitation agricole.

Par exception, les boissons alcooliques, les produits de confiserie, les margarines, certains chocolats, les graisses végétales et le caviar restent soumis au taux normal de 20 %.

Nouveautés : produits agricoles destinés à la consommation animale et à la production agricole

A compter du 1er janvier 2023, bénéficient également du taux réduit à 5,5 % :

- Les denrées alimentaires destinées à la consommation des animaux producteurs de denrées alimentaires pour la consommation humaine (ex : bétail, animaux de basse-cour, volailles, etc…) ;

- Les produits d’origine agricole « normalement » destinés à être utilisés dans la production agricole, c’est-à-dire les produits et sous-produits du règne animal (animaux de boucherie/charcuterie, équidés, volailles, etc…) et du règne végétal (céréales, etc…).

Remarques :

- Le taux réduit de TVA à 5,5 % s’applique aux livraisons, acquisitions intracommunautaires, importations et prestations de façons portant sur les produits éligibles à ce taux ;

- Le taux réduit de 5,5 % s’applique quel que soit l’état de transformation du produit d’origine agricole (produit brut ou transformé) ;

- Les engrais organiques et amendements calcaires, les matières fertilisantes ou encore le bois de chauffage continuent à relever du taux de 10 %.

Exemples pratiques

Produits agricoles, transformés ou non, et normalement destinés à la consommation humaine ou à la préparation de denrées alimentaires

La vente de produits agricoles destinés à la consommation humaine reste soumise à 5,5 %.

Exemples : vente de lait, œuf, poisson, fruits, légumes, huiles, céréales (blé, orge, colza, etc…), animaux de boucherie et de charcuterie vivants ou morts (bovins, ovins, caprins, etc…)

Produits agricoles normalement destinés à être utilisés dans la production agricole

Depuis le 1er janvier 2023, les produits d’origine agricole et destinés à être utilisés dans la production agricole sont soumis au taux de 5,5 %.

Exemples : animaux en phase d’engraissement, animaux pour la reproduction, laine, etc…

ATTENTION ! Par exception, certains produits restent soumis au taux de 10 %.

Exemples : engrais, semences, plants, bulbes, tubercules, matières fertilisantes.

Depuis le 1er janvier 2023, leur vente est soumise au taux de 5,5 %.

Exemples : paille, fourrage, etc…

Produits alimentaires soumis au taux de 20 %

Les confiseries, chocolats (sauf chocolats de ménage et confiserie de chocolat), les boissons alcoolisées et le caviar restent soumis au taux de 20 % comme c’était le cas.

Produits agricoles normalement destinés à l’alimentation animale

Cas pratiques à compter du 01/01/2023

- Vente d’un animal destiné à la consommation humaine (par ex : à un boucher, une coopérative, une société d’engraissement, un négociant en bestiaux, etc…) : 5,5 %.

- Vente d’un animal destiné à la production agricole (animal reproducteur, animal utilisé pour la production de denrées alimentaires [lait, œuf, etc…], animal pour l’engraissement) : 5,5 %.

- Vente de céréales destinées à l’alimentation humaine ou animale : 5,5 %

- Vente de céréales destinées à la production de biocarburants : 20 %

Jacques ARTIS – Fiscaliste Cerfrance Lot